如果说2020年哪家保险公司比较火,除了昆仑健康和信泰人寿,还能排得上名号的也就是横琴人寿了。

之前那款把女性费率做到市场底价的优惠宝重疾险就是横琴的,不仅如此,60岁前的额外保额赔付也做的老高,算是市面最前列的选手。

不过生于忧患、死于安乐,横琴人寿很懂这个道理。

所以他并没有安于现状,而是学习了信泰人寿,同样完成了一套“我打我自己”的操作……

继推出优惠宝不久,如今推出了一款新品:无忧人生2020。

产品结构与解析

(点击看大图)

1. 保至70岁没有限制

无忧人生2020在选择保至70岁时,不做任何限制,既可以选择30年缴费,也不强制要求附加身故责任。

比起其他有严格组合要求的产品,以及目前已经不再接受定期投保的产品,这点极大的降低投保门槛。

对于预算有限或者想要加保的朋友们,这种选择定期但【不强制要求选终身】的设计是绝对的福音。

对于预算充足的朋友,能终身还是要终身的,毕竟70岁以后也能保障起来。

2. 重疾额外保额高

无忧人生2020对被保人50岁前,重疾赔150%保额;50-60岁的期间,重疾赔160%保额。

相比优惠宝60岁前重疾一律赔160%保额来说,无忧人生2020多了一个年龄层分割。但至少在50-60岁这段高风险的年龄段,额外比例还是维持在赔160%保额,总体来看没跑偏。

3. 轻症/中症递增赔付

25种中症,不分组递增赔付2次,依次赔付60%/65%保额,无间隔期;

50种轻症,不分组递增赔付3次,依次赔付45%/50%/55%保额,无间隔期。

其中,轻症保额算是相当的高了,首次45%赔付,第二次就能赔付50%保额,这比例已经赶上目前在售的大部分产品的中症赔付比例了。

而它的中症赔付比例首次就处于行业前端,第二次比例更是再创新高。

整体来看,无忧人生2020的中症和轻症保额也是当前产品中最高的那款,没有之一。

个人感受,这项新高创的有意义。

至少中症的存活率绝大多数情况下是高于重疾的,所以在轻、中症的赔付比例上做出赔付比例的突破,对于消费者而言,只有好处。

不过……这种好事马上就要没了……因为:

最近《重大疾病保险的疾病定义使用规范修订版(征求意见稿)》中明确表示,未来重疾产品中轻症赔付的部分比例将限制在20% 。

对比现在动辄就40%—50%的轻症赔付比例,未来的轻症条款实用性是明面可见的大打折扣。

所以对这方面比较关心的朋友,我在此强烈建议:看好了就抓紧时间补充高轻症赔付的产品。

不过目前还有一点时间,所以买时也别太心慌,该关注到的地方还得重点关注。

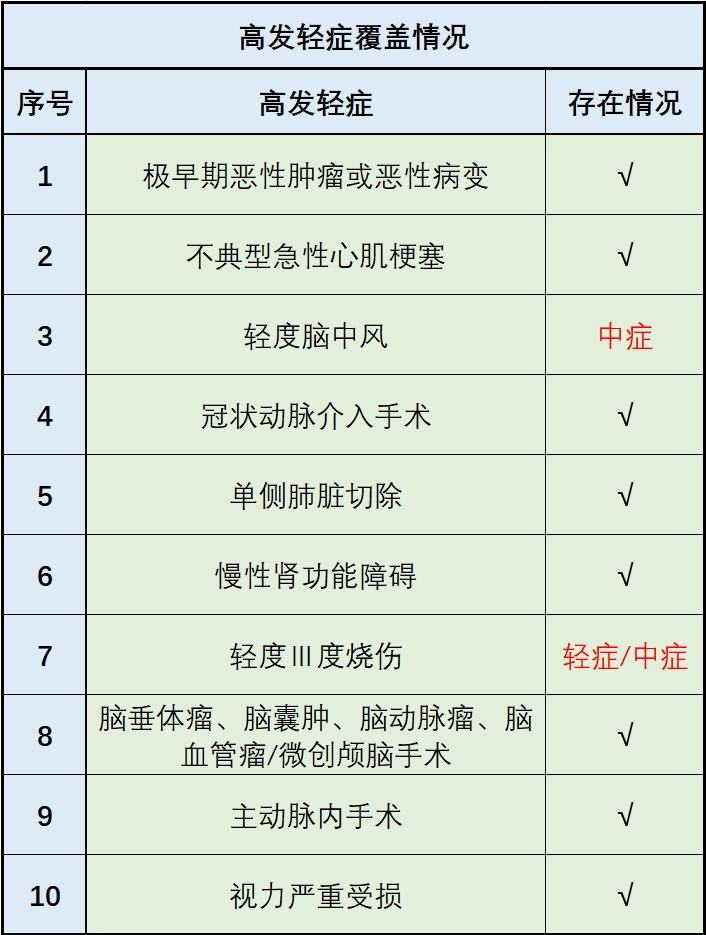

就比如:无忧人生2020虽然赔付比例高,但对高发轻症的覆盖情况怎么样?毕竟高发轻症占了轻、中症的理赔情况占整体的80%以上,下图就是该产品的情况:

从上图中可以看到,无忧人生2020把“轻微脑中风”定义为中症,按照中症的保额进行赔付,而中症的赔付比例还高,算得上是创新和良心兼顾了。

4. 癌症二次赔付(可选责任)

如果首次出险的重疾为癌症,那么癌症二次赔付需要间隔期3年,赔付120%保额,癌症状态包括新发、复发、持续和转移,算是如今重疾险的标配附加。

关于这项可选责任必要性,我之前专门写过一篇,感兴趣的可以点击查看。

5. 心脑血管二次赔付(可选责任)

关于这项的基本内容我就不多赘述了,我在这就借着这个附加险来解答一些朋友提的问题:

经常有朋友说像重疾理赔标准不符合实际,保险公司只会按合同标准赔付,而上面提到的这些手术按现在的技术基本通过微创就可以进行手术,但理赔标准却要求【开胸】,所以不论主险还是这种额外赔付的附加险都是瞎掰,简直是骗钱!

对于这类问题,我只能说2点:

很棒!知道看条款看合同绝对是值得称赞的!

但是!光看合同这种历史性文字,却忽略政策动态调整是不可取的!

为什么这么讲?因为:

这是2019年12月初,银保监会发布的最新款的《健康保险管理办法》,这个第23条的阐述就是在解决因医学技术进步而可能引发的理赔纠纷问题。

而这一条描述的意思就2个:

以后的保险产品都必须根据医学界的通行诊断手法和医学进步做出及时的动态调整,不管你们怎么在合同里描述,反正必须得把这个意思表达到位了!

再一个就是考虑到已签订的保单,上图红框处的描述就是明确指出,过去买的单子也一律按这个新规来理赔,任何一家保险公司别想钻空子!

问题早就解决有4个多月了……所以千万不要因为臆测而耽误了自己,如果你想实时关注行业动态对自己的影响,直接添加微信:manmanjun27,有事随时问。

6.不同保障下的保费测算

保至70岁,不附加身故责任的情况下,每年只要2000-3000元的保费,就能扛起50万的保额,性价比比较突出。

而且没记错的话,横琴是不是又突破了一次底价?

同类产品对比

没错……在女性费率上,横琴人寿又一次的跌破了市场底线……

其他的内容,光看表就能看出不少差距来,我甚至懒得再多捧它了……

直接上结论:

① 如果看中重疾高比例的保额:

横琴的两款:优惠宝、无忧人生2020,都能满足你

有目共睹,横琴优惠宝重疾额外赔付的比例是最高的,两款都能达到160%的保额。

② 如果看中一款产品的整体保障力度:

那目前单次赔付产品里也就横琴无忧人生2020可以做到了。

其他同类产品比过来都有些黯然失色的样子……可能也就嘉和保可以靠男性费率勉强叫叫板吧……

产品的……缺陷?

无忧人生2020和优惠宝都是横琴的产品,上面可以看出优秀的部分更加优秀了,那么缺点呢?坏毛病有没有也一并继承?

早在2月我写过关于横琴优惠宝的文章,具体内容可以通过页面底部的往期回顾第二篇进行查看,这里就把当初写优惠宝的缺点拿出来比比:

1.等待期

先看优惠宝的:

可以看到,这种等待期的描述属于最严格的那种,出一个问题,不论大小、一律【枪毙】的那种。

再看无忧人生2020的:

差别不仅仅是字多了,更重要的是一律【枪毙】的情况没了,人家和其他多数产品一样了,除了大原则不变之外,小问题出现了就只处理对应的问题。

这个毛病改了吧!

2.有关【初次发生】

同样是先看优惠宝的:

讲真的,当初这个描述也是独一份。

我发现横琴人寿不论好坏,总爱做出各种首创,这个【初次发生】就是一个不好的首创,因为按这描述等于严格了。

现在再来看看无忧人生2020的:

这个臭毛病也改了,不絮絮叨叨了,也跟其他公司的【首次发病】表述的意思一致了。

所以,整体来看:横琴人家是提高了保障力度、又拉低了市场底价、还把以往的臭毛病都改了……这么优秀我真说不出哪不好了……

硬要我说一个,那就是:产品这么优秀,可它的价格只关怀女性,作为一名男性,我又气又馋……

本文首发于微信公众号:小司淘保。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

【免责声明】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

最新评论